2月金融数据前瞻

行业近况

我们对近期银行信贷投放情况进行更新。

Content

正文

评论

我们预计2月新增贷款约1.6万亿元,贷款余额增速10.2%。具体看:

1. 1月新增贷款4.5万亿元同比持平超市场预期,金融座谈会[1]适度平滑信贷波动导向(“统筹考虑2023年后两个月和2024年开年的信贷投放”)叠加春节错位,我们预计二月份新增信贷规模或有所放缓。

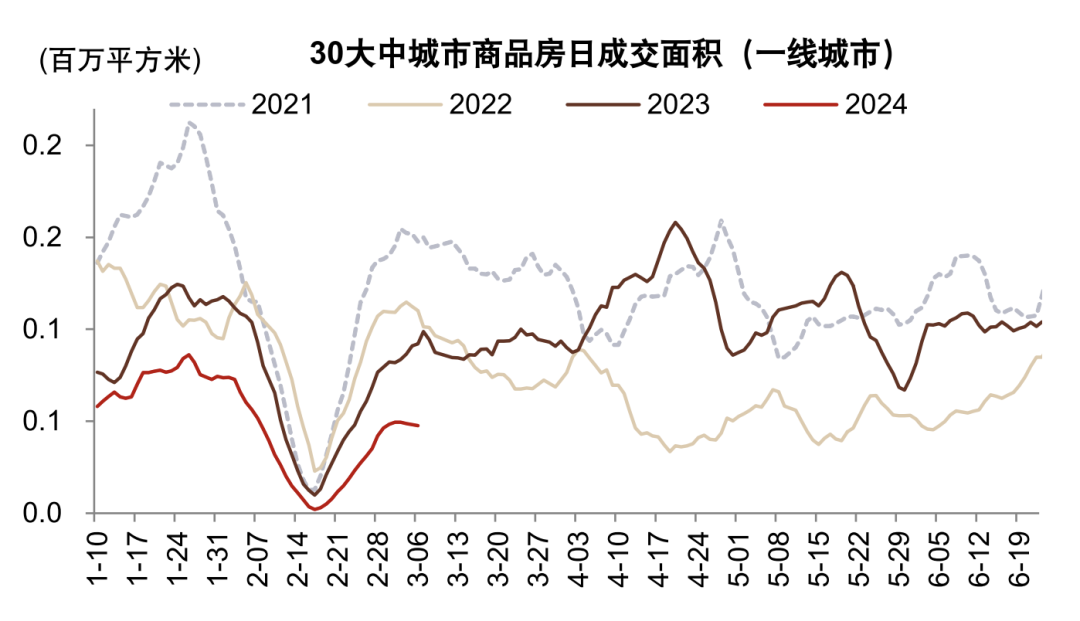

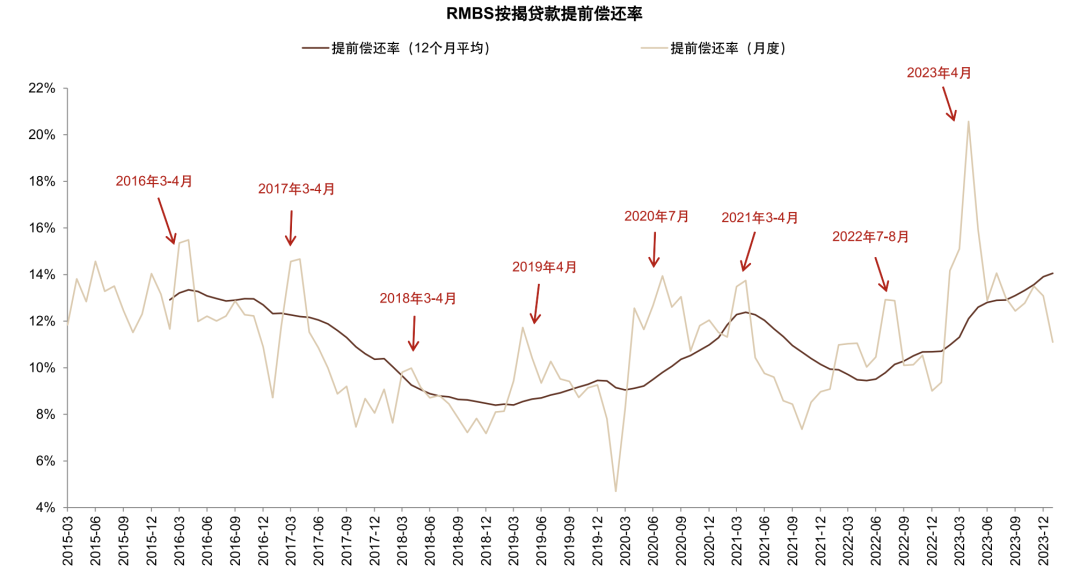

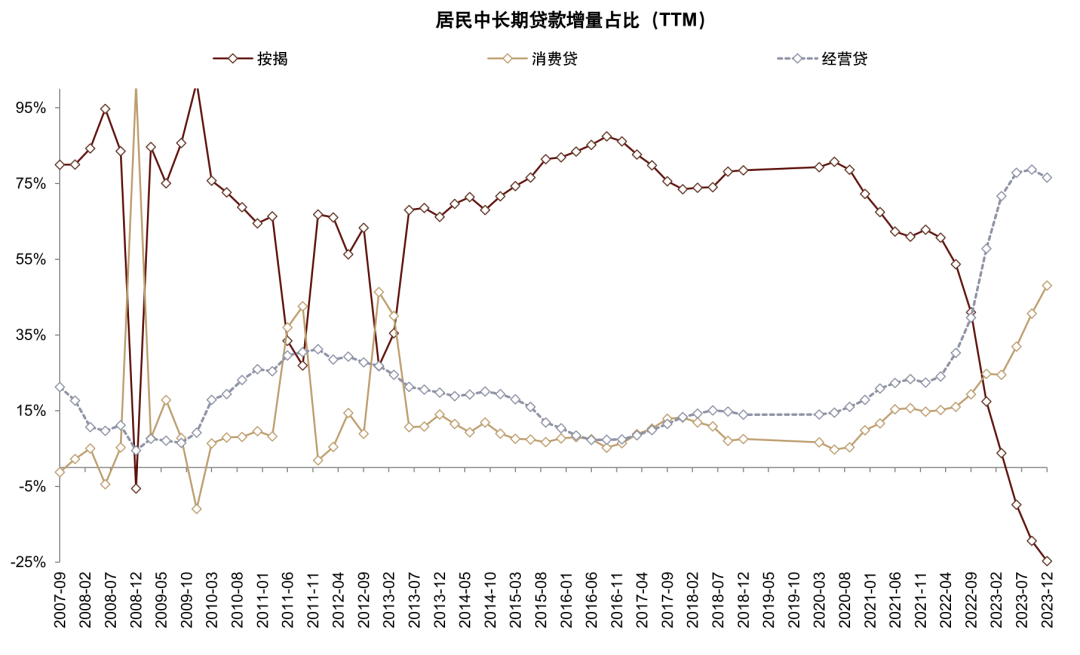

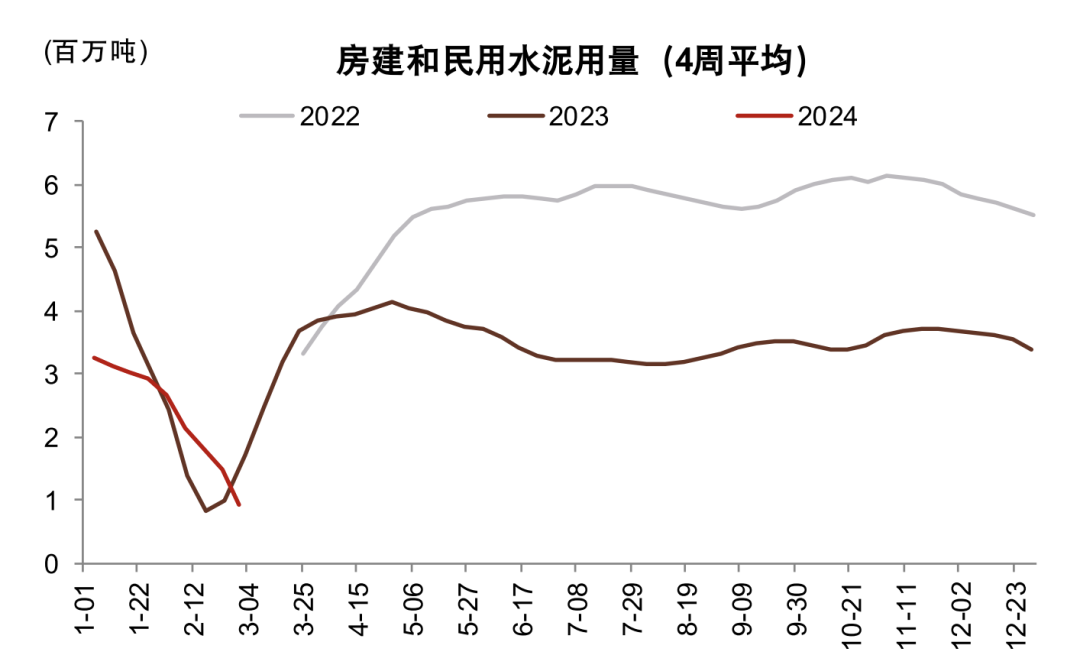

2.零售贷款:剔除春节因素后,商品房销售数据仍低于去年同期,1月份RMBS早偿率为11.1%相比历史同期水平不低,综合看按揭新发放较弱、按揭偿还力度仍不低。此外我们预计经营贷及消费贷仍是新增居民贷款的主要投向。

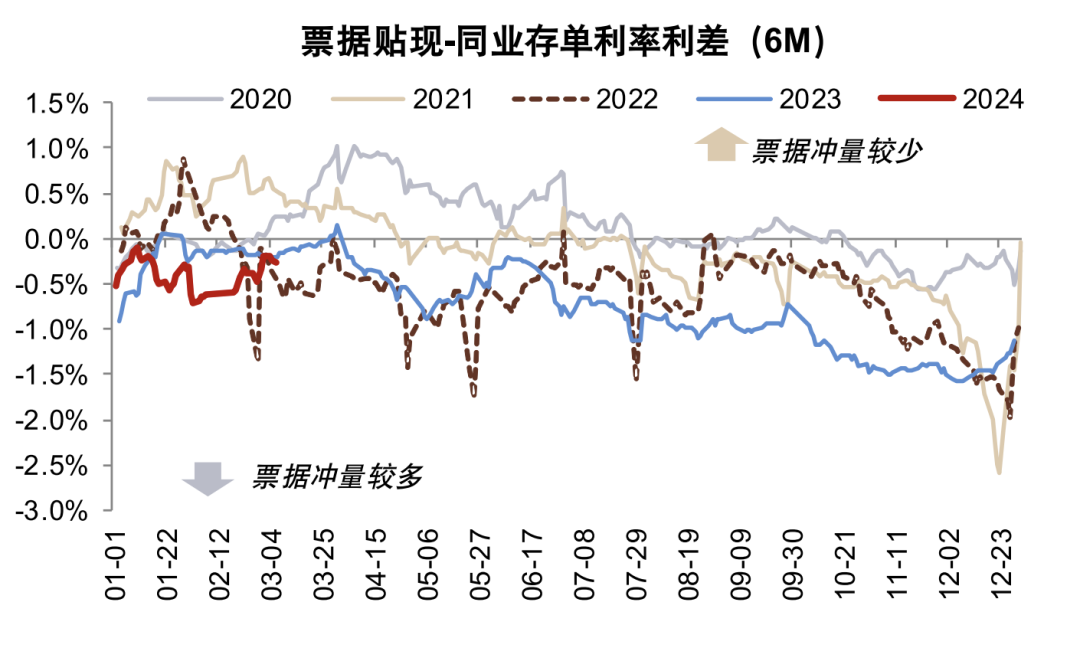

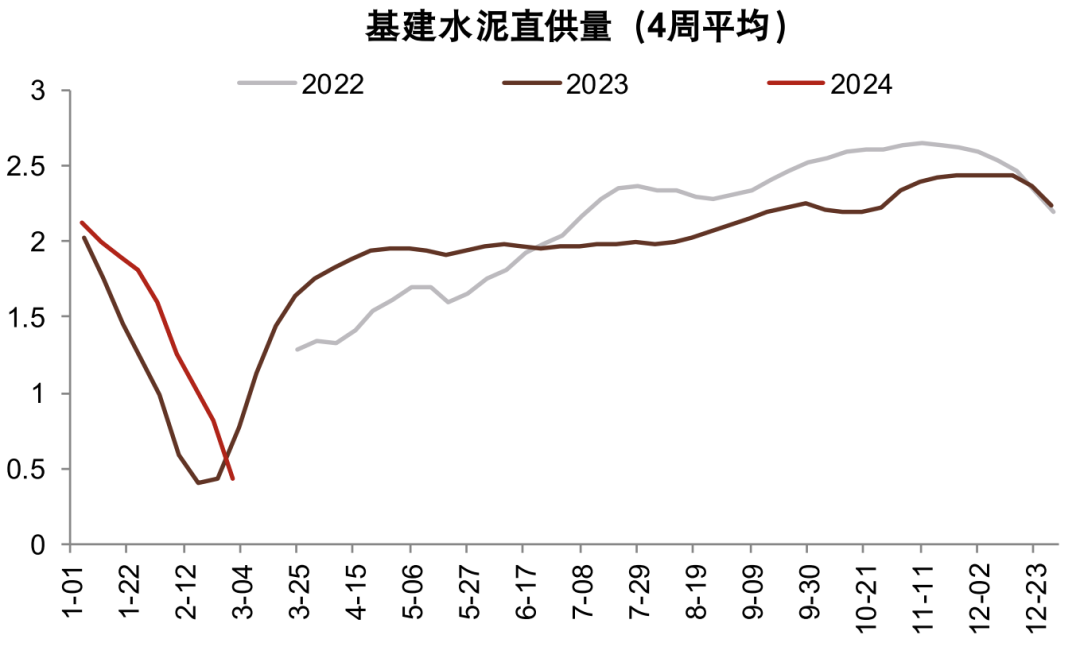

3. 对公贷款:我们监测的周期景气度草根指标显示2月基建落地指标平稳,与春节错位、及去年基数较高有关。另一方面,我们预计2月票据贴现高于去年同期,2月票据利率下行处于低位,显示2月可能存在一定的票据买入需求。

1月社融存量增速9.5%,我们预计2月新增社融约2.6万亿元,社融存量增速9.3%;结构上看,表外融资同比多增,政府债券与企业债券发行略少于去年同期。

风险

经济增长恢复不及预期;房地产和地方隐性债务风险。

图表:2月票据利率较低

资料来源:中金公司研究部

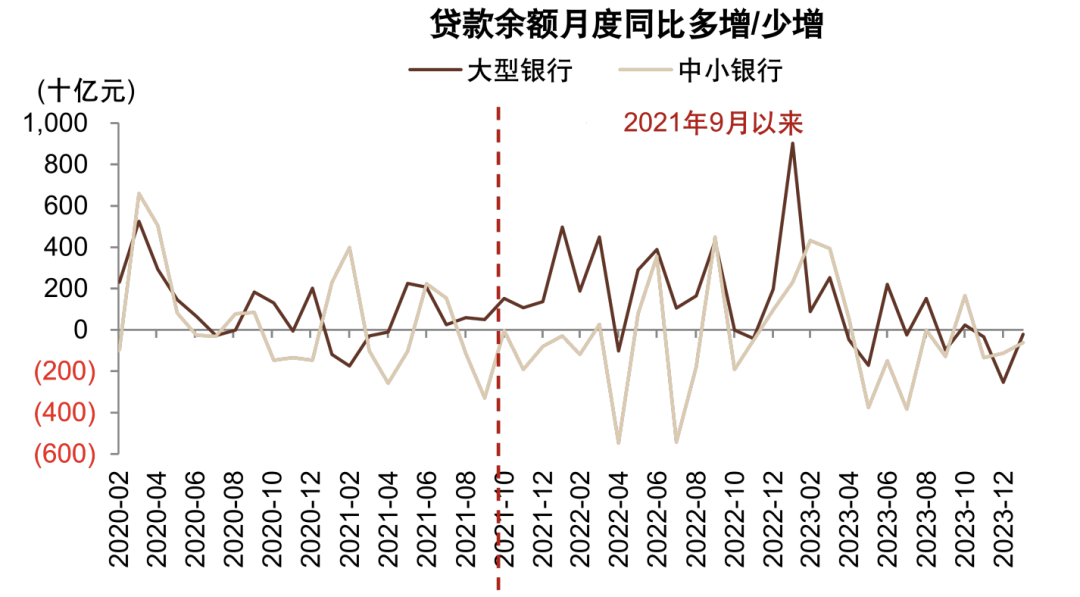

图表:1月国有大行及中小行贷款均同比少增,多增量来自非银机构贷款

资料来源:中金公司研究部

图表:2月主要城市一二手房成交面积较为低迷(经春节因素调整)

资料来源:中金公司研究部

图表:早偿率相比历史同期水平不低

资料来源:中金公司研究部

图表:消费贷及经营贷正向贡献居民中长期贷款,新增按揭占比继续下降

资料来源:中金公司研究部

图表:长三角、环渤海、西南地区贷款增速较快

资料来源:中金公司研究部

图表:安徽、四川、江浙贷款增速较高

资料来源: 中金公司研究部

图表:2月草根景气度指标(1/2)

资料来源:中金公司研究部

图表:2月草根景气度指标(2/2)

资料来源:中金公司研究部